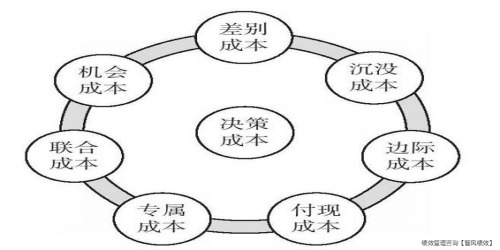

决策成本是企业最大的成本,常见的决策成本有哪几种呢?【智风绩效】总结,决策成本主要包括以下七种: 第一、机会成本:是指在有多种方案的情况下选择了A方案,放弃了其他方案,放弃的方案产生的收益就是机会成本。“鱼与熊掌不可兼得”,选择了鱼放弃了熊掌,放弃熊掌的收益就是机会成本。比如部门负责人的选拔,张三、李四各有长处,用张三不用李四,李四的长处就是机会成本。第二、差别成本:是指企业在进行经营决策时,根据不同备选方案计算出来的成本差异。比如机械零件可以自制也可以外购,两者之间的差额就是差别成本。第三、沉没成本:是指过去已经发生了的无法由现在或将来的任何决策所能改变的成本,无论决策是否正确,它对现在及将来的决策没有影响。比如半年前由于选型决策错误购买了不适用的设备,半年后已经打折处理掉,两者之间的差额就是沉没成本。

第一、机会成本:是指在有多种方案的情况下选择了A方案,放弃了其他方案,放弃的方案产生的收益就是机会成本。“鱼与熊掌不可兼得”,选择了鱼放弃了熊掌,放弃熊掌的收益就是机会成本。比如部门负责人的选拔,张三、李四各有长处,用张三不用李四,李四的长处就是机会成本。第二、差别成本:是指企业在进行经营决策时,根据不同备选方案计算出来的成本差异。比如机械零件可以自制也可以外购,两者之间的差额就是差别成本。第三、沉没成本:是指过去已经发生了的无法由现在或将来的任何决策所能改变的成本,无论决策是否正确,它对现在及将来的决策没有影响。比如半年前由于选型决策错误购买了不适用的设备,半年后已经打折处理掉,两者之间的差额就是沉没成本。 第四、边际成本:是指企业在进行经营决策时,每增加或减少一个决策引起的延伸变动成本。比如公司餐厅以前没有餐桌,经决策后购买了餐桌,购买后有人建议餐厅应该去掉风扇安装空调;有人建议应该换专用餐盘,用消毒柜进行消毒;有人建议如果统一使用餐盘需要进行全员体检;还有人建议饭菜和汤都应该提前准备好放在餐桌上让员工来了就能用餐。购买餐桌后的建议属于未发生的边际成本,决策者此时应该加以辨别和判断,找到最适合本企业的决策,不能任由边际成本无限制增加。第五、付现成本:是指实施决策时,需要立即动用或在近段时间内即将支付的资金成本,由现在或将来的任何决策所能够改变其支出数额的成本。第六、专属成本:是指可以明确归属于企业生产的某种产品,或者为企业设置的某个部门而发生的固定成本。没有这些产品或部门,就不会发生这些成本,所以专属成本是与特定的产品或部门相联系的特定成本。比如专门生产某种产品的专用设备折旧费、新设立部门的人工成本等。第七、联合成本:是指为多种产品的生产或为多个部门的设置而发生的,应由这些产品或这些部门共同负担的成本。比如在企业生产过程中,几种产品共同的设备折旧费、辅助车间成本等,这些都是联合成本。

第四、边际成本:是指企业在进行经营决策时,每增加或减少一个决策引起的延伸变动成本。比如公司餐厅以前没有餐桌,经决策后购买了餐桌,购买后有人建议餐厅应该去掉风扇安装空调;有人建议应该换专用餐盘,用消毒柜进行消毒;有人建议如果统一使用餐盘需要进行全员体检;还有人建议饭菜和汤都应该提前准备好放在餐桌上让员工来了就能用餐。购买餐桌后的建议属于未发生的边际成本,决策者此时应该加以辨别和判断,找到最适合本企业的决策,不能任由边际成本无限制增加。第五、付现成本:是指实施决策时,需要立即动用或在近段时间内即将支付的资金成本,由现在或将来的任何决策所能够改变其支出数额的成本。第六、专属成本:是指可以明确归属于企业生产的某种产品,或者为企业设置的某个部门而发生的固定成本。没有这些产品或部门,就不会发生这些成本,所以专属成本是与特定的产品或部门相联系的特定成本。比如专门生产某种产品的专用设备折旧费、新设立部门的人工成本等。第七、联合成本:是指为多种产品的生产或为多个部门的设置而发生的,应由这些产品或这些部门共同负担的成本。比如在企业生产过程中,几种产品共同的设备折旧费、辅助车间成本等,这些都是联合成本。